2026中国(合肥)国际半导体与集成电路产业展览会

2026年5月22-24日 合肥滨湖国际会展中心

一年一度的国际半导体与集成电路产业展览会

距离大会开幕还有:

天

3月15日,安徽合肥的直写光刻设备企业——芯碁微装正式向港交所递交上市申请。这家成立于2015年的国家级专精特新“小巨人”,正凭借其在PCB直接成像和半导体直写光刻领域的技术积累,走向更广阔的资本市场舞台。

01

全球市占率15%,领跑PCB直接成像设备市场

在AI浪潮推动下,高端PCB和先进封装需求激增,芯碁微装所处的直写光刻设备赛道也愈发受到关注。

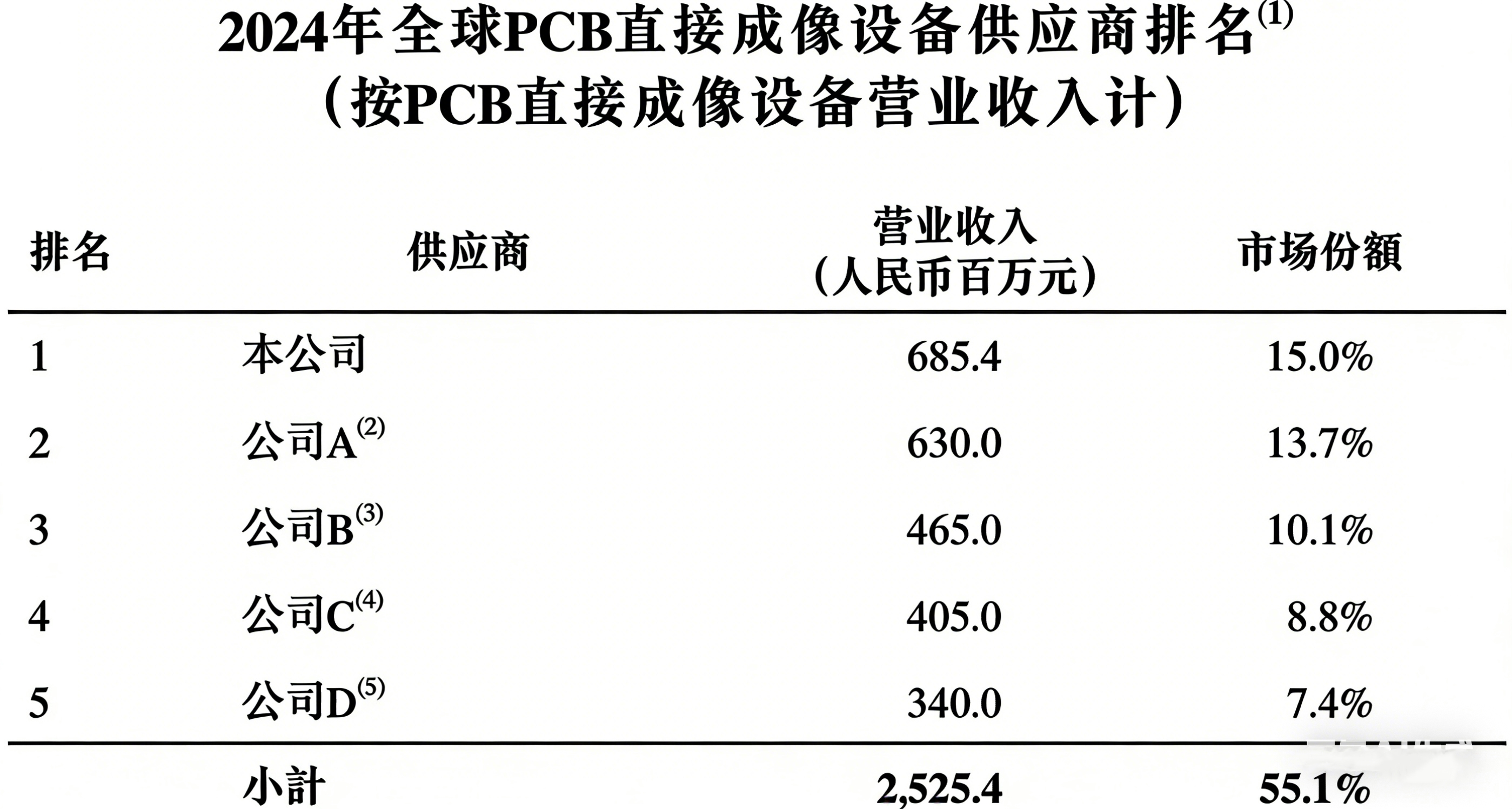

根据灼识咨询的数,2024年全球PCB直接成像设备市场中,前五大供应商合计占据约55.1%的份额。而按营收计算,芯碁微装以15.0%的市场份额位居全球第一。

截至2025年12月31日,芯碁微装已是全球唯一一家商业化产品覆盖全部PCB、IC载板、先进封装及掩膜版应用的公司;同时也是国内仅有的两家商业化产品覆盖先进封装应用的企业之一,以及国内仅有的三家产品覆盖掩膜版应用的企业之一。

招股书披露,截至目前,公司创始人程卓及其一致行动人组别合计持有芯碁微装约34.13%的股份。

02

业绩稳健增长:年营收14.08亿,净利润2.9亿

芯碁微装专注于微纳直写光刻设备的研发与制造,其无掩模光刻技术可满足高端PCB制造、先进封装、IC载板等领域日益复杂的工艺需求。

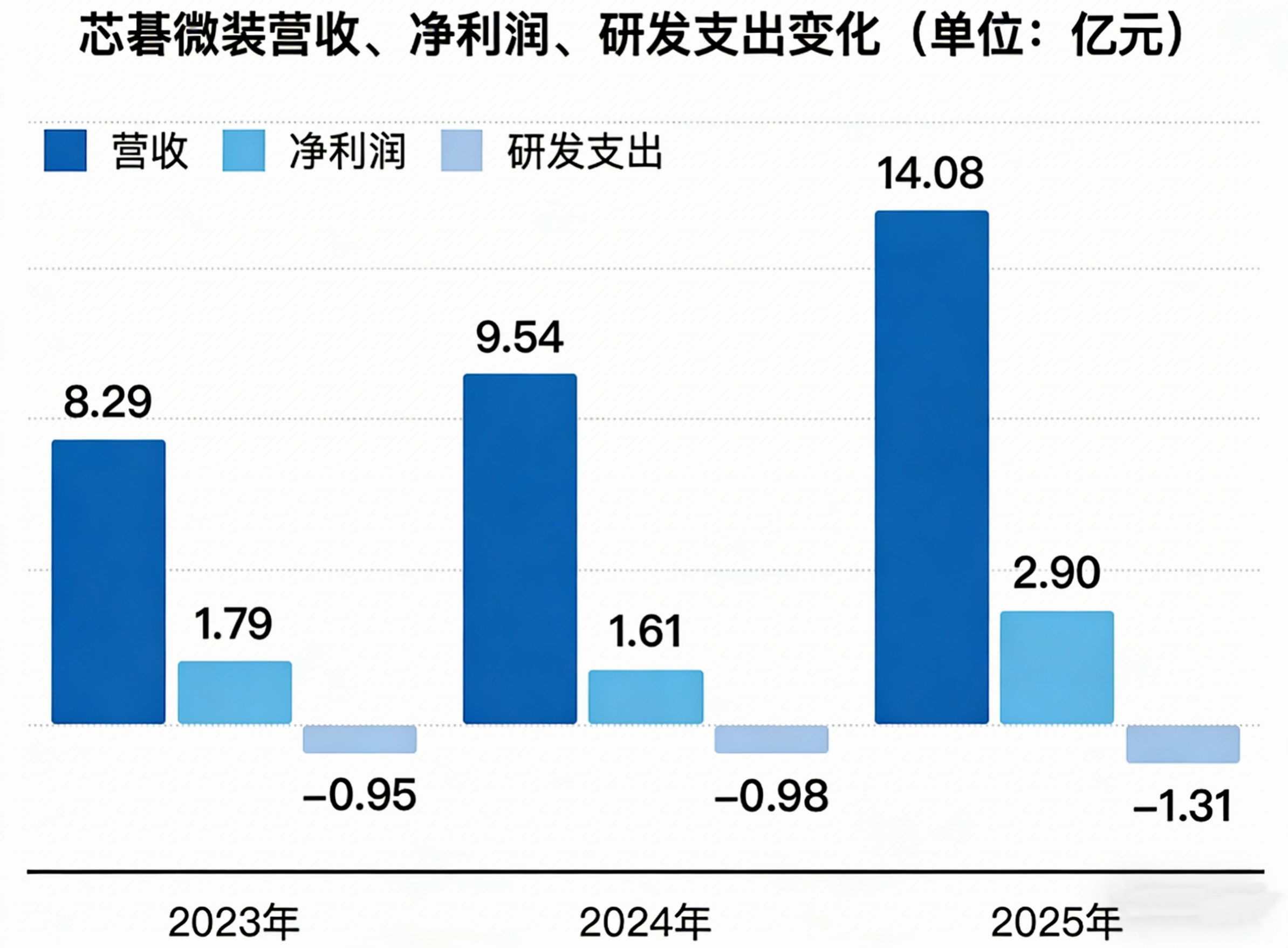

从财务表现来看,公司近三年保持稳健增长:2023年,营收8.29亿元,净利润1.79亿元;2024年:营收9.54亿元,净利润1.61亿元;2025年:营收14.08亿元,净利润2.90亿元

研发投入持续加码,2025年研发费用达1.31亿元,占营收的9.3%。公司研发团队共281人,占员工总数超过三分之一。

截至2026年3月9日,芯碁微装在中国拥有237项注册专利、54项软件著作权,并在日本拥有一项有效专利。

03

产品结构清晰,半导体设备占比提升至16.6%

芯碁微装产品主要分为两大类:

PCB直接成像设备及自动线系统

半导体直写光刻设备及自动线系统(支持最小线宽350nm,适用于130nm–90nm制程节点的掩膜版制作、晶圆级封装、MEMS及新型显示面板制造)

2025年,半导体直写光刻设备贡献总营收的16.6%,显示出其在高端市场的渗透力正在增强。

同期,公司综合毛利率为39.1%,其中半导体设备毛利率相对较高,反映出技术壁垒带来的议价能力。

04

客户覆盖全球十大PCB制造商,累计交付近2900台设备

截至2025年12月31日,芯碁微装已为超过600家客户提供近100种类型的设备,累计交付和安装约2900台。

客户结构优质:

覆盖全球全部十大PCB制造商

全球百强PCB制造商中,七成是其客户

在先进封装领域,截至2026年3月9日已服务9家客户

2026年初,公司继续保持交付节奏:1月交付65台,2月交付68台。其WLP2000晶圆级封装直写光刻设备持续获得主要客户的重复订单,显示出在先进封装领域的市场认可度。

05

行业竞争激烈,中国供应商崛起

全球直写光刻设备行业竞争激烈,欧洲、日本等地的老牌企业长期占据主导地位。但近年来,随着中国政策支持力度加大和技术进步加速,国产设备供应商正在快速崛起,并日益受到国际市场重视。

芯碁微装凭借全场景产品矩阵、模块化制造能力、深度绑定头部客户的生态策略,以及一支兼具行业经验与科学家背景的管理团队,正在这场竞争中不断巩固自身优势。

结语

从科创板到港交所,芯碁微装正迈出国际化资本运作的关键一步。在AI、先进封装、新型显示等多重需求驱动下,这家合肥“小巨人”能否借助资本力量进一步扩大全球份额,值得持续关注。

免责声明:本文内容来源于公开资料,仅供参考。我方转载出于传递更多信息之目的,不构成任何投资建议。如涉及版权问题,请及时联系,我们将第一时间处理。

官方微博

官方微博 官方微信

官方微信