2027中国(合肥)国际半导体与集成电路产业展览会

2027年5月18-20日 合肥滨湖国际会展中心

一年一度的国际半导体与集成电路产业展览会

距离大会开幕还有:

天

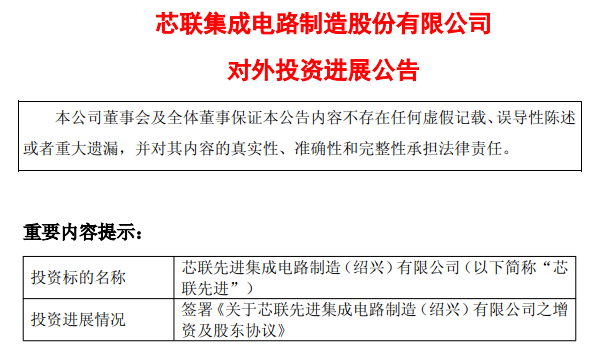

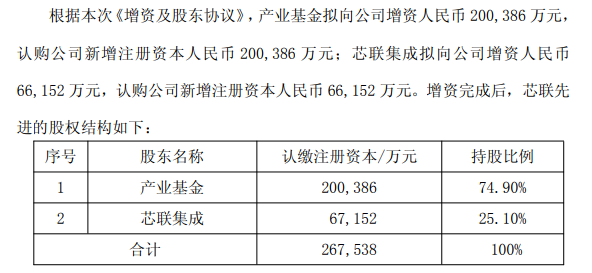

据公告披露,芯联先进将建设一条月产能5万片的12英寸集成电路车规级数模混合芯片生产线,主要技术和产品方向涵盖40/28纳米MCU/DSP、90/55纳米BCD/DrMOS等模拟电路,以及55纳米硅光/激光驱动等芯片。 这一项目作为芯联集成的四期项目,资本金规模为120亿元,其中芯联集成拟出资30.12亿元。值得注意的是,协议中设置了远期交易安排——在项目公司资本金全部到位后7年内,或自项目公司达到盈亏平衡起1年内,芯联集成有权受让杭绍临空及其关联方所持有的项目公司全部股权,以及杭绍临空持有的产业基金100%份额。 远期交易安排亮点: • 项目公司资本金全部到位后7年内可行使收购权 • 或自项目公司达到盈亏平衡起1年内行使 • 收购标的:杭绍临空及其关联方持有的项目公司全部股权 + 产业基金100%份额 • 既保障项目初期资金投入,也为后续全资控股预留路径 当前,国内车规芯片自给率仍处于较低水平,高端MCU、电源管理芯片等核心产品长期依赖海外供应商。随着新能源汽车渗透率持续提升、智能化配置加速普及,单车芯片用量较传统燃油车增长数倍,车规级半导体的国产替代需求日益迫切。 行业数据显示,全球车规半导体市场规模当前约为740亿美元,预计到2030年将突破1100亿美元,年复合增长率保持在5%以上。在国内市场,车规级模拟IC市场规模预计2025年将突破800亿元。 芯联集成作为国内领先的特色工艺代工企业,在车规级芯片领域已形成较为完整的技术布局。公司拥有多个G0等级的车规级工艺平台,推出了高边智能开关芯片制造平台、高压BCD SOI集成方案工艺平台、数模混合嵌入式控制芯片制造平台,是国内在该领域布局最完整的企业之一。 2024年,公司车载领域实现收入约32.53亿元,同比增长约41.02%,增速显著高于行业平均水平。 除车规级芯片外,本次扩产还将同时服务于AI算力服务器、机器人、光互联等快速增长的新兴市场。 AI算力领域:随着大模型训练与推理需求爆发,AI服务器功耗持续攀升,单机柜功率已从传统的120kW跃升至1000kW以上。这直接带动了电源管理芯片用量的非线性增长——单台AI服务器的电源芯片价值量达到传统服务器的3-5倍,DrMOS和多相控制器用量激增。据群智咨询预测,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。 光互联领域:AI算力带宽需求每9-12个月翻倍,推动800G和1.6T光模块进入批量交付阶段。LightCounting数据显示,2026年硅光子芯片销售额将同比增长110%,商业供应商增速甚至接近200%。芯联集成布局的55纳米硅光/激光驱动芯片工艺平台,正是瞄准这一高速增长的细分市场。 三大核心应用市场: 1.新能源汽车— 车规级MCU、电源管理芯片、BCD工艺 2.AI算力服务器— DrMOS、多相控制器、高压电源芯片 3.光互联— 55nm硅光芯片、激光驱动芯片 芯联集成表示,本次协议的签署有利于加快完善公司在高端模拟集成电路芯片领域的战略布局,增强核心竞争力;有利于抓住当前AI算力服务器、新能源汽车、机器人、光互联等新兴产业的发展契机,推动公司主营业务持续成长。 随着本次增资落地,芯联先进项目建设将进入加速阶段。对于国内半导体产业而言,这一200亿元级别的车规级数模混合芯片产线,不仅将填补国内高端模拟芯片产能缺口,也将为下游汽车、AI、光通信等产业的供应链安全提供更坚实的支撑。

素材源自网络,侵权即删

官方微博

官方微博 官方微信

官方微信